ЫмЕЛіЄЮPDFЄЯЁЂ

http://www.maxpec.com/tomabechi20081205.pdf

ЁиРЄГІЖтЭЛДэЕЁЁйЁЪЖтЛвОЁЁЂЅЂЅѓЅЩЅъЅхЁМЁІЅЧЅІЅЃЅУЅШУјЁЂДфЧШНёХЙДЉЁЫЄШЄЄЄІОЎЛЈЛяЗСМАЄЮНёРвЄђЦЩЄпЄоЄЗЄПЁЃЃБЃАЗюЃЗЦќНаШЧЄЧЛфЄЌКђЦќТчКхЄЧЙиЦўЄЗЄПЄтЄЮЄЯЃБЃБЗюЃВЃАЦќЩеЄЧТшЃЙКўЄЧЄЙЄЋЄщЁЂЧфЄьЄЦЄЄЄыЄЮЄРЄШЛзЄЄЄоЄЙЁЃРЄГІЄЧЕЏЄЄЦЄЄЄыЖтЭЛДэЕЁЄђЦќЫмЄЮЙёЬБЪТЄгЄЫЦќЫмЄЮРЏИЂЄЯРЕХіЄЫЭ§ВђЄЗЄЦЄЄЄЪЄЄЄшЄІЄЧЁЂЄоЄЕЄЫЅПЅЄЅрЅъЁМЄЪНаШЧЄЧЄЗЄчЄІЁЃЦУЄЫЅшЁМЅэЅУЅбЄЧЄЮЅЙЅяЅУЅзЄђУцПДЄШЄЙЄыЅЧЅъЅаЅЦЅЃЅжЛдОьЄЌЄГЄЮЃБЄЋЗюЄЧЛіМТОхЪјВѕЄЗЄЦЄЊЄъЁЂКЃЗюУцЄЫЦќЫмЄЫШєЄгВаЄЙЄыЄГЄШЄЌЭЦАзЄЫЭНСлЄЧЄЄыУцЁЂЄоЄЕЄЫНХЭзЄЪАьК§ЄШЙтЄЏЩОВСЄЧЄЄоЄЙЁЃЄПЄРЁЂЦБНёЄЮЃУЃФЃгЄЮЪЌРЯЄђЦЩЄѓЄРЄШЄГЄэЁЂЖтЛвЖЕМјЄщЄЌЛзЄУЄЦЄЄЄыАЪОхЄЫЃУЃФЃгЛдОьЄЯПМЙяЄЧЄЂЄыЄГЄШЄђСсЕоЄЫЛиХІЄЗЄЦЄЊЄЏЩЌЭзЄЌЄЂЄыЄШДЖЄИЄоЄЗЄПЁЃЃУЃФЃгЄђЛХГнЄБЄПЪЦЙёОІЖШЖфЙдЄШЪЦЙёХъЛёЖфЙдЄЮЛХГнЄБПЭУЃЄЯЖтЛвРшРИЄЌЫмНёЄЧРтЬРЄЙЄыЛбАЪОхЄЫЭкЄЋЄЫЁжЅяЅыЁзЄРЄШЄЄЄІЄГЄШЄЧЄЙЁЃ

ЁиРЄГІЖтЭЛДэЕЁЁйЄЮЃГЃВЅкЁМЅИЄЫЄЯЁЂЃУЃФЃгЄЮРтЬРЄЯАЪВМЄЮЄшЄІЄЫЄЪЄУЄЦЄЄЄоЄЙЁЃ

ЁжЄГЄІЄЗЄПОѕЖЗЄЮЄтЄШЄЧЁЂДыЖШХнЛКЄЮЅъЅЙЅЏЄђВѓШђЄЙЄыЄПЄсЄЫЁЂПЎЭбЅЧЅъЅаЅЦЅЃЅжЛдОьЄЌЕоТЎЄЫГШТчЄЗЄЦЄЄЄыЁЃЄНЄЮАьЄФЄЧЄЂЄыЃУЃФЃгЁЪЅЏЅьЅИЅУЅШЁІЅЧЅеЅЉЅыЅШЁІЅЙЅяЅУЅзЁЫЄЮЛХСШЄпЄђДЪУБЄЫВЁЄЕЄЈЄЦЄЊЄГЄІЁЃ

ЁЁЄПЄШЄЈЄаЁЂЃСЖфЙдЄЌЃТДыЖШЄЫТаЄЗЄЦLIBORЄЫЃАЁЅЃЕЁѓЄЮЖтЭјЄђОхОшЄЛЄЗЄЦЃВЃАВЏБпЄЮЭЛЛёЄђЄЗЄПЄШЄЙЄыЁЃТпЄЗХнЄьЄЮЅъЅЙЅЏЄђШђЄБЄыЄПЄсЄЫЁЂЃСЖфЙдЄЯЃУЖфЙдЄШТпЩеЖтЄђЪнОкЄЙЄыЗРЬѓЄђЗыЄжЁЃЃСЖфЙдЄЯLIBORЄЫЃАЁЅЃГЁѓЄЮЪнОкЮСЄђОшЄЛЄЦЃУЖфЙдЄЫЛйЪЇЄЄЁЂЃУЖфЙдЄЯЁЂЃСЖфЙдЄЫLIBORЄђЛйЪЇЄІЁЃЃУЖфЙдЄЯЄтЄЗЃТДыЖШЄЌХнЛКЄЗЄЪЄБЄьЄаЁЂЃАЁЅЃГЁѓЄЮЪнОкЮСЄђЦРЄыЄГЄШЄЫЄЪЄыЁЃЄтЄЗЃТДыЖШЄЌХнЛКЄЙЄьЄаЁЂЃУЖфЙдЄЯЪнОкЮСЄђЦРЄыЄРЄБЄЧЁЂЃСЖфЙдЄЫТпЩеИЕЫмЄЮЃВЃАВЏБпЄђЛйЪЇЄяЄЪЄБЄьЄаЄЪЄщЄЪЄЄЁЃЄФЄоЄъЁЂПЎЭбЅЧЅъЅаЅЦЅЃЅжЄШЄЯЗаБФЧЫУОЄЪЄЩЄЧКФЬГЄЌЪжКбЄЕЄьЄЪЄЄВФЧНРЄЫШїЄЈЁЂЪЬЄЮЖтЭЛЕЁДиЄЫЪнОкЮСЄђЪЇЄУЄЦЅъЅЙЅЏЄђАњЄМѕЄБЄЦЄтЄщЄІМшАњЄђЄЕЄЗЄЦЄЄЄыЁЃЪЦЙёЄЮЪнИБКЧТчМъЃСЃЩЃЧЄЯЁЂЄГЄЮОьЙчЄЮЃУЖфЙдЄЫЄЂЄПЄыЅнЅИЅЗЅчЅѓЄЫЄЄЄЦТчЮЬЄЮЃУЃФЃгЄђШЏЙдЄЗЄЦЄЄЄПЁЃЁз

ЄШЄЂЄъЄоЄЙЁЃЄоЄЕЄЫЄНЄЮЄоЄоЙжЕСЄЧЛШЄЈЄыЄшЄІЄЪЖЕВЪНёФЬЄъЄЮРтЬРЄЧЄЙЁЃЄПЄРЁЂЄГЄьЄЯЁЂХъЛёЖфЙдВШЄфЅиЅУЅИЅеЅЁЅѓЅЩЄПЄСЄЌЁЂЅЦЅьЅгЄфЛЈЛяЄЮЅЄЅѓЅПЅгЅхЁМЄЧХњЄЈЄыЩНИўЄЄЮРтЬРЄЧЁЂМТКнЄЫЄЯЃУЃФЃгЄЯЄтЄУЄШАМСЄЪЭјЭбЄђЄЕЄьЄЦЄЄЄоЄЙЁЃ

ЄоЄКЄЯЁЂЄГЄЮЖЕВЪНёФЬЄъЄЮПоМАЄђНёЄЄЄЦЄпЄоЄЗЄчЄІЁЃ

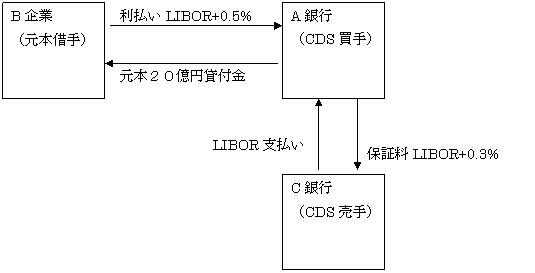

CDSЄЮЛХСШЄпЄЯЄГЄЮЄшЄІЄЫЄЪЄъЄоЄЙЁЃBДыЖШЄЫLIBORЁЪЅэЅѓЅЩЅѓЖфЙдДжМшАњЖтЭјЁЫЁм0.5%ЄЮЧЏЭјЄЧЃВЃАВЏБпТпЄЗЩеЄБЄПОьЙчЁЂAЖфЙдЄЯЧЏДжLIBORЁм0.3%ЄЮЪнОкЮСЄђЪЇЄУЄЦCЖфЙдЄЋЄщCDSЄђЧуЄЄЄоЄЙЁЃЄГЄьЄЧЁЂBДыЖШЄЮХнЛКЅъЅЙЅЏЄЯAЖфЙдЄЋЄщCЖфЙдЄЫАмЄъЄоЄЙЁЃЄГЄЮЭјХРЄЯЁЂAЖфЙдЄЫЄШЄУЄЦЄЯЁЂТпЄЗХнЄьЅъЅЙЅЏЄЌЄЪЄЏЄЪЄъЄоЄЙЄЋЄщЁЂB/SОхBISЅаЁМЅМЅыIIЄЮТаОнГАЄШЄЪЄъЄоЄЙЁЃCЖфЙдЄЫЄШЄУЄЦЄЯЁЂLIBORЄЧЖтЭЛЛдОьЄЫЄЦЛёЖтЄђФДУЃЄЗЁЂLIBOR+0.3%ЄЧBДыЖШЄЫЛёЖтЄђЭЛЛёЄЗЄПЄШЦБЄИИњВЬЄЌЄЂЄъЄоЄЙЁЃЄФЄоЄъЅЙЅзЅьЅУЅЩ0.3%ЄЌВдЄВЄоЄЙЁЃЄоЄПЁЂCЖфЙдЄЫЄШЄУЄЦЄЯЁЂЄГЄьЄЯЅЊЅеЅаЅщЅѓЅЙЁЪЪэГАЁЫЄЧЄЙЄЋЄщЁЂB/SОхЄЯЅаЁМЅМЅыIЁЂЅаЁМЅМЅыIIЮОЪ§ЄШЄтТаОнГАЄЧЄЂЄъЁЂBISЦЈЄьЄЌЄЧЄЄоЄЙЁЃУЂЄЗЁЂP/LЄЫЄЯШПБЧЄЕЄьЄоЄЙЄЋЄщЁЂЄГЄСЄщЄЧЄЯИНКпЄЮЅаЁМЅМЅыIIБПЭбЄЧЄЯЕЌРЉЄЌЄЋЄЋЄъЄоЄЙЁЃМкМъЄЮBДыЖШЄЫЄШЄУЄЦЄЯЁЂAЖфЙдЄЌBISЯШЄЫЄшЄъЭЛЛёЄђНТЄыЄШЄЄЄІЬфТъЄЌЄЪЄЏЄЪЄъЄоЄЙЁЃЄоЄЕЄЫЁЂЅІЅЃЅѓЁЂЅІЅЃЅѓЁЂЅІЅЃЅѓЄЮДиЗИЄЫИЋЄЈЄоЄЙЁЃЁЁЄоЄПЁЂCЖфЙдЄЯЁЂНрШїЭТЖтРЉХйЄЫЄшЄыЖфЙдЁЪОІЖШЖфЙдЁЫЄЧЄЂЄыЩЌЭзЄЌЄЪЄЏЁЂХъЛёЖфЙдЄЧЄтЅиЅУЅИЅеЅЁЅѓЅЩЄЧЄтЄЪЄьЄоЄЙЁЃЄГЄьЄЌЁЂЖтЛвЖЕМјМЋЄщЄЌИРЄІЁжБЦЄЮЖфЙдЅЗЅЙЅЦЅрЁзЄЧЄЙЁЃИНКпЄЧЄЯЄГЄЮИЕЫмЕЌЬЯЄЌCDSЄРЄБЄЧ6000УћБпЄШЄЄЄяЄьЁЂЪЦЙёЄЮGDPЄЮПєЧмЅьЅйЅыЁЂЄоЄЕЄЫЩНЄЮЖфЙдЅЗЅЙЅЦЅрЄђЄЗЄЮЄАЕЌЬЯЄЫЄЂЄУЄШИРЄІДжЄЫРЎФЙЄЗЄоЄЗЄПЁЃ

CDSЄЮЛХСШЄпЄЯЄГЄЮЄшЄІЄЫЄЪЄъЄоЄЙЁЃBДыЖШЄЫLIBORЁЪЅэЅѓЅЩЅѓЖфЙдДжМшАњЖтЭјЁЫЁм0.5%ЄЮЧЏЭјЄЧЃВЃАВЏБпТпЄЗЩеЄБЄПОьЙчЁЂAЖфЙдЄЯЧЏДжLIBORЁм0.3%ЄЮЪнОкЮСЄђЪЇЄУЄЦCЖфЙдЄЋЄщCDSЄђЧуЄЄЄоЄЙЁЃЄГЄьЄЧЁЂBДыЖШЄЮХнЛКЅъЅЙЅЏЄЯAЖфЙдЄЋЄщCЖфЙдЄЫАмЄъЄоЄЙЁЃЄГЄЮЭјХРЄЯЁЂAЖфЙдЄЫЄШЄУЄЦЄЯЁЂТпЄЗХнЄьЅъЅЙЅЏЄЌЄЪЄЏЄЪЄъЄоЄЙЄЋЄщЁЂB/SОхBISЅаЁМЅМЅыIIЄЮТаОнГАЄШЄЪЄъЄоЄЙЁЃCЖфЙдЄЫЄШЄУЄЦЄЯЁЂLIBORЄЧЖтЭЛЛдОьЄЫЄЦЛёЖтЄђФДУЃЄЗЁЂLIBOR+0.3%ЄЧBДыЖШЄЫЛёЖтЄђЭЛЛёЄЗЄПЄШЦБЄИИњВЬЄЌЄЂЄъЄоЄЙЁЃЄФЄоЄъЅЙЅзЅьЅУЅЩ0.3%ЄЌВдЄВЄоЄЙЁЃЄоЄПЁЂCЖфЙдЄЫЄШЄУЄЦЄЯЁЂЄГЄьЄЯЅЊЅеЅаЅщЅѓЅЙЁЪЪэГАЁЫЄЧЄЙЄЋЄщЁЂB/SОхЄЯЅаЁМЅМЅыIЁЂЅаЁМЅМЅыIIЮОЪ§ЄШЄтТаОнГАЄЧЄЂЄъЁЂBISЦЈЄьЄЌЄЧЄЄоЄЙЁЃУЂЄЗЁЂP/LЄЫЄЯШПБЧЄЕЄьЄоЄЙЄЋЄщЁЂЄГЄСЄщЄЧЄЯИНКпЄЮЅаЁМЅМЅыIIБПЭбЄЧЄЯЕЌРЉЄЌЄЋЄЋЄъЄоЄЙЁЃМкМъЄЮBДыЖШЄЫЄШЄУЄЦЄЯЁЂAЖфЙдЄЌBISЯШЄЫЄшЄъЭЛЛёЄђНТЄыЄШЄЄЄІЬфТъЄЌЄЪЄЏЄЪЄъЄоЄЙЁЃЄоЄЕЄЫЁЂЅІЅЃЅѓЁЂЅІЅЃЅѓЁЂЅІЅЃЅѓЄЮДиЗИЄЫИЋЄЈЄоЄЙЁЃЁЁЄоЄПЁЂCЖфЙдЄЯЁЂНрШїЭТЖтРЉХйЄЫЄшЄыЖфЙдЁЪОІЖШЖфЙдЁЫЄЧЄЂЄыЩЌЭзЄЌЄЪЄЏЁЂХъЛёЖфЙдЄЧЄтЅиЅУЅИЅеЅЁЅѓЅЩЄЧЄтЄЪЄьЄоЄЙЁЃЄГЄьЄЌЁЂЖтЛвЖЕМјМЋЄщЄЌИРЄІЁжБЦЄЮЖфЙдЅЗЅЙЅЦЅрЁзЄЧЄЙЁЃИНКпЄЧЄЯЄГЄЮИЕЫмЕЌЬЯЄЌCDSЄРЄБЄЧ6000УћБпЄШЄЄЄяЄьЁЂЪЦЙёЄЮGDPЄЮПєЧмЅьЅйЅыЁЂЄоЄЕЄЫЩНЄЮЖфЙдЅЗЅЙЅЦЅрЄђЄЗЄЮЄАЕЌЬЯЄЫЄЂЄУЄШИРЄІДжЄЫРЎФЙЄЗЄоЄЗЄПЁЃ

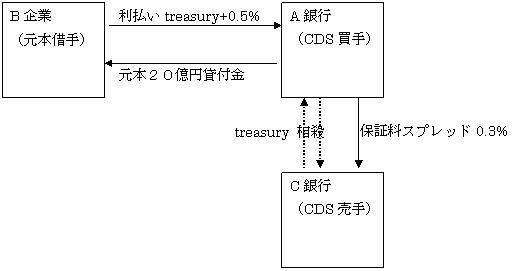

ЄШЄГЄэЄЧЁЂОхЄЮПоМАЄЧЄЯЁЂЖтЛвЖЕМјЄЮРтЬРЄЫНОЄЄЁЂLIBORЄђЛШЄЄЄоЄЗЄПЄЌЁЂМТКнЄЮCDSЄЮМшАњЄЧЄЯLIBORЄЯЭјЭбЄЕЄьЄЦЄЄЄоЄЛЄѓЁЃCDSЬѓФъЄЯЁЂЅъЅЙЅЏЅеЅъЁМЅьЁМЅШЁЪЬЕЅъЅЙЅЏЛёЛКЭјВѓЄъЁЫЁмЅЙЅзЅьЅУЅЩЄШЄЪЄъЄоЄЙЁЃLIBORЄтЅъЅЙЅЏЅеЅъЁМЅьЁМЅШЄЮЄвЄШЄФЄЧЄЙЄЌЁЂЅЂЅсЅъЅЋЄЮЖфЙдЄЌЛХГнЄБЁЂГШТчЄЗЄЦЄЄПЛдОьЄЧЄЙЄЋЄщЁЂЅъЅЙЅЏЅеЅъЁМЅьЁМЅШЄЯЅШЅьЅИЅуЅъЁМЅьЁМЅШЁЪЃБЃАЧЏЪЊЪЦЙёКФЭјВѓЄъЁЫЄЌЛШЄяЄьЄоЄЙЁЃЄГЄьЄЯМТМС0%ЄЧЄЙЁЃЄЩЄСЄщЄЫЄЗЄЦЄтЁЂЅъЅЙЅЏЅеЅъЁМЅьЁМЅШЄЯЁЂAЖфЙдЄШCЖфЙдЄЮДжЄЧСъЛІЄЕЄьЄЦЅЅуЅУЅЗЅхЄЮЮЎЄьЄЯЁЂAЖфЙдЄЋЄщCЖфЙдЄЫТаЄЙЄыЅЙЅзЅьЅУЅЩЄЮЄпЄЫЄЪЄъЄоЄЙЁЃЄЧЄЙЄЋЄщМТКнЄЮПоЄЯЁЂАЪВМЄЮЄшЄІЄЫЄЪЄъЄоЄЙЁЃ

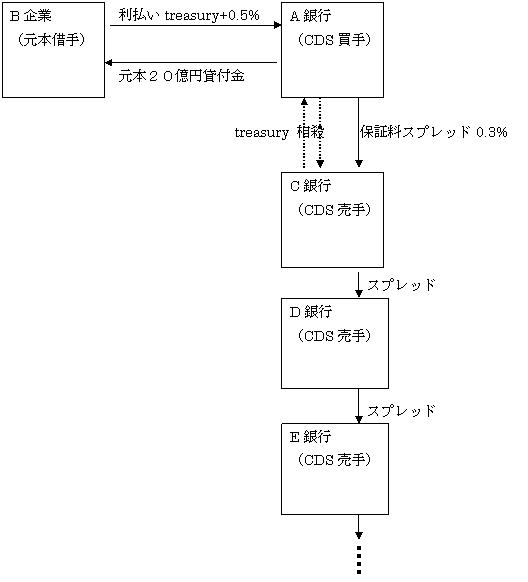

ЄоЄПЁЂCDSЄЮЧфЄъМъЄЯЁЂМЋПШЄЮЅъЅЙЅЏЄђЙЙЄЫЪЌЛЖЄЕЄЛЄыЄПЄсЄЫЪЬЄЪЧфЄъМъЄЋЄщCDSЄђЙиЦўЄЗЄоЄЙЄЮЄЧЁЂАЪВМЄЮЄшЄІЄЪЅСЅЇЅЄЅѓЄШЄЪЄъЄоЄЙЁЃ

ЁЁCDSЛдОьЄЌАьЕЄЄЫГШТчЄЗЄПКЧТчЄЮЭ§ЭГЄЯЁЂОхЕЄЫНвЄйЄПЄшЄІЄЫBISЄЮЕЌРЉЄђЦЈЄьЄЪЄЌЄщЁЂЄЩЄѓЄЩЄѓЅъЅЙЅЏЄђЪЌЛЖЄЗЄЦЄЄЄБЄыЄШЄЄЄІЄГЄШЄЧЄЙЁЃЄтЄСЄэЄѓЁЂЄГЄЮАьВѓCDSЄђШЏЙдЄЙЄыЄДЄШЄЫЅЙЅзЅьЅУЅЩЄЌВдЄВЄоЄЙЄЋЄщЁЂЄвЄШЄФЄЮТпЩеЖтКФИЂЄђЅйЁМЅЙЄЫВПВѓЄтЅЙЅзЅьЅУЅЩЄЌВдЄВЄоЄЙЁЃЄГЄьЄЌЁЂCDSЄЫЄшЄыBISЕЌРЉЄЮГАТІЄЧЅоЅЭЁМЅЕЅзЅщЅЄЄђС§ТчЄЮЅЋЅщЅЏЅъЄЧЄЙЁЃИНКпЄЯЁЂЅаЁМЅМЅыIIЄЮИЗЄЗЄЄБПЭбЄЧP/LЄЮГЋМЈЄЌЕсЄсЄщЄьЄЦЄЄЄыЄЮЄЧЁЂP/LЄђИэЫтВНЄЗЄПЄъЁЂГЪЩеЄБЄђИэЫтВНЄЕЄЪЄЄИТЄъЄЯЬЕИТЄЮС§ТчЄЯЩдВФЧНЄШЄЪЄъЄоЄЗЄПЄЌЁЂAAAЄЮГЪЩеЄБЄЌЄЂЄьЄаЅъЅЙЅЏЛёЛКЄШЄЗЄЦЛёЫмЖтЄЮдЬТЛЄЯПДЧлЄЗЄЪЄЏЄЦЄтЄЄЄЄЄЮЄЧЁЂAAAЖфЙдЄЩЄІЄЗЄЮЄфЄъЄШЄъЄЧЄЯЛіМТОхЄЮBISЦЈЄьЄЌВФЧНЄШЄЪЄъЄоЄЙЁЃЄПЄРЁЂЄНЄьЄРЄБЄЧЁЂУЛДќХЊЄЫЄГЄѓЄЪЄЫРЎФЙЄЗЄПЄЮЄЧЄЗЄчЄІЄЋЁЉЁЁЁЁМТКнЄЮЅЋЅщЅЏЅъЄЯЄтЄУЄШЪЬЄЪЄШЄГЄэЄЫЄЂЄъЄоЄЙЁЃ

http://www.maxpec.com/tomabechi20081205.pdf

ЁиРЄГІЖтЭЛДэЕЁЄЫЄФЄЄЄЦЁй

ЦбЪЦУЯБбПЭ

Vers1.2 2008.12.05 Vers1.0 2008.12.04

Vers1.2 2008.12.05 Vers1.0 2008.12.04

ЁиРЄГІЖтЭЛДэЕЁЁйЁЪЖтЛвОЁЁЂЅЂЅѓЅЩЅъЅхЁМЁІЅЧЅІЅЃЅУЅШУјЁЂДфЧШНёХЙДЉЁЫЄШЄЄЄІОЎЛЈЛяЗСМАЄЮНёРвЄђЦЩЄпЄоЄЗЄПЁЃЃБЃАЗюЃЗЦќНаШЧЄЧЛфЄЌКђЦќТчКхЄЧЙиЦўЄЗЄПЄтЄЮЄЯЃБЃБЗюЃВЃАЦќЩеЄЧТшЃЙКўЄЧЄЙЄЋЄщЁЂЧфЄьЄЦЄЄЄыЄЮЄРЄШЛзЄЄЄоЄЙЁЃРЄГІЄЧЕЏЄЄЦЄЄЄыЖтЭЛДэЕЁЄђЦќЫмЄЮЙёЬБЪТЄгЄЫЦќЫмЄЮРЏИЂЄЯРЕХіЄЫЭ§ВђЄЗЄЦЄЄЄЪЄЄЄшЄІЄЧЁЂЄоЄЕЄЫЅПЅЄЅрЅъЁМЄЪНаШЧЄЧЄЗЄчЄІЁЃЦУЄЫЅшЁМЅэЅУЅбЄЧЄЮЅЙЅяЅУЅзЄђУцПДЄШЄЙЄыЅЧЅъЅаЅЦЅЃЅжЛдОьЄЌЄГЄЮЃБЄЋЗюЄЧЛіМТОхЪјВѕЄЗЄЦЄЊЄъЁЂКЃЗюУцЄЫЦќЫмЄЫШєЄгВаЄЙЄыЄГЄШЄЌЭЦАзЄЫЭНСлЄЧЄЄыУцЁЂЄоЄЕЄЫНХЭзЄЪАьК§ЄШЙтЄЏЩОВСЄЧЄЄоЄЙЁЃЄПЄРЁЂЦБНёЄЮЃУЃФЃгЄЮЪЌРЯЄђЦЩЄѓЄРЄШЄГЄэЁЂЖтЛвЖЕМјЄщЄЌЛзЄУЄЦЄЄЄыАЪОхЄЫЃУЃФЃгЛдОьЄЯПМЙяЄЧЄЂЄыЄГЄШЄђСсЕоЄЫЛиХІЄЗЄЦЄЊЄЏЩЌЭзЄЌЄЂЄыЄШДЖЄИЄоЄЗЄПЁЃЃУЃФЃгЄђЛХГнЄБЄПЪЦЙёОІЖШЖфЙдЄШЪЦЙёХъЛёЖфЙдЄЮЛХГнЄБПЭУЃЄЯЖтЛвРшРИЄЌЫмНёЄЧРтЬРЄЙЄыЛбАЪОхЄЫЭкЄЋЄЫЁжЅяЅыЁзЄРЄШЄЄЄІЄГЄШЄЧЄЙЁЃ

ЁиРЄГІЖтЭЛДэЕЁЁйЄЮЃГЃВЅкЁМЅИЄЫЄЯЁЂЃУЃФЃгЄЮРтЬРЄЯАЪВМЄЮЄшЄІЄЫЄЪЄУЄЦЄЄЄоЄЙЁЃ

ЁжЄГЄІЄЗЄПОѕЖЗЄЮЄтЄШЄЧЁЂДыЖШХнЛКЄЮЅъЅЙЅЏЄђВѓШђЄЙЄыЄПЄсЄЫЁЂПЎЭбЅЧЅъЅаЅЦЅЃЅжЛдОьЄЌЕоТЎЄЫГШТчЄЗЄЦЄЄЄыЁЃЄНЄЮАьЄФЄЧЄЂЄыЃУЃФЃгЁЪЅЏЅьЅИЅУЅШЁІЅЧЅеЅЉЅыЅШЁІЅЙЅяЅУЅзЁЫЄЮЛХСШЄпЄђДЪУБЄЫВЁЄЕЄЈЄЦЄЊЄГЄІЁЃ

ЁЁЄПЄШЄЈЄаЁЂЃСЖфЙдЄЌЃТДыЖШЄЫТаЄЗЄЦLIBORЄЫЃАЁЅЃЕЁѓЄЮЖтЭјЄђОхОшЄЛЄЗЄЦЃВЃАВЏБпЄЮЭЛЛёЄђЄЗЄПЄШЄЙЄыЁЃТпЄЗХнЄьЄЮЅъЅЙЅЏЄђШђЄБЄыЄПЄсЄЫЁЂЃСЖфЙдЄЯЃУЖфЙдЄШТпЩеЖтЄђЪнОкЄЙЄыЗРЬѓЄђЗыЄжЁЃЃСЖфЙдЄЯLIBORЄЫЃАЁЅЃГЁѓЄЮЪнОкЮСЄђОшЄЛЄЦЃУЖфЙдЄЫЛйЪЇЄЄЁЂЃУЖфЙдЄЯЁЂЃСЖфЙдЄЫLIBORЄђЛйЪЇЄІЁЃЃУЖфЙдЄЯЄтЄЗЃТДыЖШЄЌХнЛКЄЗЄЪЄБЄьЄаЁЂЃАЁЅЃГЁѓЄЮЪнОкЮСЄђЦРЄыЄГЄШЄЫЄЪЄыЁЃЄтЄЗЃТДыЖШЄЌХнЛКЄЙЄьЄаЁЂЃУЖфЙдЄЯЪнОкЮСЄђЦРЄыЄРЄБЄЧЁЂЃСЖфЙдЄЫТпЩеИЕЫмЄЮЃВЃАВЏБпЄђЛйЪЇЄяЄЪЄБЄьЄаЄЪЄщЄЪЄЄЁЃЄФЄоЄъЁЂПЎЭбЅЧЅъЅаЅЦЅЃЅжЄШЄЯЗаБФЧЫУОЄЪЄЩЄЧКФЬГЄЌЪжКбЄЕЄьЄЪЄЄВФЧНРЄЫШїЄЈЁЂЪЬЄЮЖтЭЛЕЁДиЄЫЪнОкЮСЄђЪЇЄУЄЦЅъЅЙЅЏЄђАњЄМѕЄБЄЦЄтЄщЄІМшАњЄђЄЕЄЗЄЦЄЄЄыЁЃЪЦЙёЄЮЪнИБКЧТчМъЃСЃЩЃЧЄЯЁЂЄГЄЮОьЙчЄЮЃУЖфЙдЄЫЄЂЄПЄыЅнЅИЅЗЅчЅѓЄЫЄЄЄЦТчЮЬЄЮЃУЃФЃгЄђШЏЙдЄЗЄЦЄЄЄПЁЃЁз

ЄШЄЂЄъЄоЄЙЁЃЄоЄЕЄЫЄНЄЮЄоЄоЙжЕСЄЧЛШЄЈЄыЄшЄІЄЪЖЕВЪНёФЬЄъЄЮРтЬРЄЧЄЙЁЃЄПЄРЁЂЄГЄьЄЯЁЂХъЛёЖфЙдВШЄфЅиЅУЅИЅеЅЁЅѓЅЩЄПЄСЄЌЁЂЅЦЅьЅгЄфЛЈЛяЄЮЅЄЅѓЅПЅгЅхЁМЄЧХњЄЈЄыЩНИўЄЄЮРтЬРЄЧЁЂМТКнЄЫЄЯЃУЃФЃгЄЯЄтЄУЄШАМСЄЪЭјЭбЄђЄЕЄьЄЦЄЄЄоЄЙЁЃ

ЄоЄКЄЯЁЂЄГЄЮЖЕВЪНёФЬЄъЄЮПоМАЄђНёЄЄЄЦЄпЄоЄЗЄчЄІЁЃ

CDSЄЮЛХСШЄпЄЯЄГЄЮЄшЄІЄЫЄЪЄъЄоЄЙЁЃBДыЖШЄЫLIBORЁЪЅэЅѓЅЩЅѓЖфЙдДжМшАњЖтЭјЁЫЁм0.5%ЄЮЧЏЭјЄЧЃВЃАВЏБпТпЄЗЩеЄБЄПОьЙчЁЂAЖфЙдЄЯЧЏДжLIBORЁм0.3%ЄЮЪнОкЮСЄђЪЇЄУЄЦCЖфЙдЄЋЄщCDSЄђЧуЄЄЄоЄЙЁЃЄГЄьЄЧЁЂBДыЖШЄЮХнЛКЅъЅЙЅЏЄЯAЖфЙдЄЋЄщCЖфЙдЄЫАмЄъЄоЄЙЁЃЄГЄЮЭјХРЄЯЁЂAЖфЙдЄЫЄШЄУЄЦЄЯЁЂТпЄЗХнЄьЅъЅЙЅЏЄЌЄЪЄЏЄЪЄъЄоЄЙЄЋЄщЁЂB/SОхBISЅаЁМЅМЅыIIЄЮТаОнГАЄШЄЪЄъЄоЄЙЁЃCЖфЙдЄЫЄШЄУЄЦЄЯЁЂLIBORЄЧЖтЭЛЛдОьЄЫЄЦЛёЖтЄђФДУЃЄЗЁЂLIBOR+0.3%ЄЧBДыЖШЄЫЛёЖтЄђЭЛЛёЄЗЄПЄШЦБЄИИњВЬЄЌЄЂЄъЄоЄЙЁЃЄФЄоЄъЅЙЅзЅьЅУЅЩ0.3%ЄЌВдЄВЄоЄЙЁЃЄоЄПЁЂCЖфЙдЄЫЄШЄУЄЦЄЯЁЂЄГЄьЄЯЅЊЅеЅаЅщЅѓЅЙЁЪЪэГАЁЫЄЧЄЙЄЋЄщЁЂB/SОхЄЯЅаЁМЅМЅыIЁЂЅаЁМЅМЅыIIЮОЪ§ЄШЄтТаОнГАЄЧЄЂЄъЁЂBISЦЈЄьЄЌЄЧЄЄоЄЙЁЃУЂЄЗЁЂP/LЄЫЄЯШПБЧЄЕЄьЄоЄЙЄЋЄщЁЂЄГЄСЄщЄЧЄЯИНКпЄЮЅаЁМЅМЅыIIБПЭбЄЧЄЯЕЌРЉЄЌЄЋЄЋЄъЄоЄЙЁЃМкМъЄЮBДыЖШЄЫЄШЄУЄЦЄЯЁЂAЖфЙдЄЌBISЯШЄЫЄшЄъЭЛЛёЄђНТЄыЄШЄЄЄІЬфТъЄЌЄЪЄЏЄЪЄъЄоЄЙЁЃЄоЄЕЄЫЁЂЅІЅЃЅѓЁЂЅІЅЃЅѓЁЂЅІЅЃЅѓЄЮДиЗИЄЫИЋЄЈЄоЄЙЁЃЁЁЄоЄПЁЂCЖфЙдЄЯЁЂНрШїЭТЖтРЉХйЄЫЄшЄыЖфЙдЁЪОІЖШЖфЙдЁЫЄЧЄЂЄыЩЌЭзЄЌЄЪЄЏЁЂХъЛёЖфЙдЄЧЄтЅиЅУЅИЅеЅЁЅѓЅЩЄЧЄтЄЪЄьЄоЄЙЁЃЄГЄьЄЌЁЂЖтЛвЖЕМјМЋЄщЄЌИРЄІЁжБЦЄЮЖфЙдЅЗЅЙЅЦЅрЁзЄЧЄЙЁЃИНКпЄЧЄЯЄГЄЮИЕЫмЕЌЬЯЄЌCDSЄРЄБЄЧ6000УћБпЄШЄЄЄяЄьЁЂЪЦЙёЄЮGDPЄЮПєЧмЅьЅйЅыЁЂЄоЄЕЄЫЩНЄЮЖфЙдЅЗЅЙЅЦЅрЄђЄЗЄЮЄАЕЌЬЯЄЫЄЂЄУЄШИРЄІДжЄЫРЎФЙЄЗЄоЄЗЄПЁЃ

CDSЄЮЛХСШЄпЄЯЄГЄЮЄшЄІЄЫЄЪЄъЄоЄЙЁЃBДыЖШЄЫLIBORЁЪЅэЅѓЅЩЅѓЖфЙдДжМшАњЖтЭјЁЫЁм0.5%ЄЮЧЏЭјЄЧЃВЃАВЏБпТпЄЗЩеЄБЄПОьЙчЁЂAЖфЙдЄЯЧЏДжLIBORЁм0.3%ЄЮЪнОкЮСЄђЪЇЄУЄЦCЖфЙдЄЋЄщCDSЄђЧуЄЄЄоЄЙЁЃЄГЄьЄЧЁЂBДыЖШЄЮХнЛКЅъЅЙЅЏЄЯAЖфЙдЄЋЄщCЖфЙдЄЫАмЄъЄоЄЙЁЃЄГЄЮЭјХРЄЯЁЂAЖфЙдЄЫЄШЄУЄЦЄЯЁЂТпЄЗХнЄьЅъЅЙЅЏЄЌЄЪЄЏЄЪЄъЄоЄЙЄЋЄщЁЂB/SОхBISЅаЁМЅМЅыIIЄЮТаОнГАЄШЄЪЄъЄоЄЙЁЃCЖфЙдЄЫЄШЄУЄЦЄЯЁЂLIBORЄЧЖтЭЛЛдОьЄЫЄЦЛёЖтЄђФДУЃЄЗЁЂLIBOR+0.3%ЄЧBДыЖШЄЫЛёЖтЄђЭЛЛёЄЗЄПЄШЦБЄИИњВЬЄЌЄЂЄъЄоЄЙЁЃЄФЄоЄъЅЙЅзЅьЅУЅЩ0.3%ЄЌВдЄВЄоЄЙЁЃЄоЄПЁЂCЖфЙдЄЫЄШЄУЄЦЄЯЁЂЄГЄьЄЯЅЊЅеЅаЅщЅѓЅЙЁЪЪэГАЁЫЄЧЄЙЄЋЄщЁЂB/SОхЄЯЅаЁМЅМЅыIЁЂЅаЁМЅМЅыIIЮОЪ§ЄШЄтТаОнГАЄЧЄЂЄъЁЂBISЦЈЄьЄЌЄЧЄЄоЄЙЁЃУЂЄЗЁЂP/LЄЫЄЯШПБЧЄЕЄьЄоЄЙЄЋЄщЁЂЄГЄСЄщЄЧЄЯИНКпЄЮЅаЁМЅМЅыIIБПЭбЄЧЄЯЕЌРЉЄЌЄЋЄЋЄъЄоЄЙЁЃМкМъЄЮBДыЖШЄЫЄШЄУЄЦЄЯЁЂAЖфЙдЄЌBISЯШЄЫЄшЄъЭЛЛёЄђНТЄыЄШЄЄЄІЬфТъЄЌЄЪЄЏЄЪЄъЄоЄЙЁЃЄоЄЕЄЫЁЂЅІЅЃЅѓЁЂЅІЅЃЅѓЁЂЅІЅЃЅѓЄЮДиЗИЄЫИЋЄЈЄоЄЙЁЃЁЁЄоЄПЁЂCЖфЙдЄЯЁЂНрШїЭТЖтРЉХйЄЫЄшЄыЖфЙдЁЪОІЖШЖфЙдЁЫЄЧЄЂЄыЩЌЭзЄЌЄЪЄЏЁЂХъЛёЖфЙдЄЧЄтЅиЅУЅИЅеЅЁЅѓЅЩЄЧЄтЄЪЄьЄоЄЙЁЃЄГЄьЄЌЁЂЖтЛвЖЕМјМЋЄщЄЌИРЄІЁжБЦЄЮЖфЙдЅЗЅЙЅЦЅрЁзЄЧЄЙЁЃИНКпЄЧЄЯЄГЄЮИЕЫмЕЌЬЯЄЌCDSЄРЄБЄЧ6000УћБпЄШЄЄЄяЄьЁЂЪЦЙёЄЮGDPЄЮПєЧмЅьЅйЅыЁЂЄоЄЕЄЫЩНЄЮЖфЙдЅЗЅЙЅЦЅрЄђЄЗЄЮЄАЕЌЬЯЄЫЄЂЄУЄШИРЄІДжЄЫРЎФЙЄЗЄоЄЗЄПЁЃЄШЄГЄэЄЧЁЂОхЄЮПоМАЄЧЄЯЁЂЖтЛвЖЕМјЄЮРтЬРЄЫНОЄЄЁЂLIBORЄђЛШЄЄЄоЄЗЄПЄЌЁЂМТКнЄЮCDSЄЮМшАњЄЧЄЯLIBORЄЯЭјЭбЄЕЄьЄЦЄЄЄоЄЛЄѓЁЃCDSЬѓФъЄЯЁЂЅъЅЙЅЏЅеЅъЁМЅьЁМЅШЁЪЬЕЅъЅЙЅЏЛёЛКЭјВѓЄъЁЫЁмЅЙЅзЅьЅУЅЩЄШЄЪЄъЄоЄЙЁЃLIBORЄтЅъЅЙЅЏЅеЅъЁМЅьЁМЅШЄЮЄвЄШЄФЄЧЄЙЄЌЁЂЅЂЅсЅъЅЋЄЮЖфЙдЄЌЛХГнЄБЁЂГШТчЄЗЄЦЄЄПЛдОьЄЧЄЙЄЋЄщЁЂЅъЅЙЅЏЅеЅъЁМЅьЁМЅШЄЯЅШЅьЅИЅуЅъЁМЅьЁМЅШЁЪЃБЃАЧЏЪЊЪЦЙёКФЭјВѓЄъЁЫЄЌЛШЄяЄьЄоЄЙЁЃЄГЄьЄЯМТМС0%ЄЧЄЙЁЃЄЩЄСЄщЄЫЄЗЄЦЄтЁЂЅъЅЙЅЏЅеЅъЁМЅьЁМЅШЄЯЁЂAЖфЙдЄШCЖфЙдЄЮДжЄЧСъЛІЄЕЄьЄЦЅЅуЅУЅЗЅхЄЮЮЎЄьЄЯЁЂAЖфЙдЄЋЄщCЖфЙдЄЫТаЄЙЄыЅЙЅзЅьЅУЅЩЄЮЄпЄЫЄЪЄъЄоЄЙЁЃЄЧЄЙЄЋЄщМТКнЄЮПоЄЯЁЂАЪВМЄЮЄшЄІЄЫЄЪЄъЄоЄЙЁЃ

ЄоЄПЁЂCDSЄЮЧфЄъМъЄЯЁЂМЋПШЄЮЅъЅЙЅЏЄђЙЙЄЫЪЌЛЖЄЕЄЛЄыЄПЄсЄЫЪЬЄЪЧфЄъМъЄЋЄщCDSЄђЙиЦўЄЗЄоЄЙЄЮЄЧЁЂАЪВМЄЮЄшЄІЄЪЅСЅЇЅЄЅѓЄШЄЪЄъЄоЄЙЁЃ

ЁЁCDSЛдОьЄЌАьЕЄЄЫГШТчЄЗЄПКЧТчЄЮЭ§ЭГЄЯЁЂОхЕЄЫНвЄйЄПЄшЄІЄЫBISЄЮЕЌРЉЄђЦЈЄьЄЪЄЌЄщЁЂЄЩЄѓЄЩЄѓЅъЅЙЅЏЄђЪЌЛЖЄЗЄЦЄЄЄБЄыЄШЄЄЄІЄГЄШЄЧЄЙЁЃЄтЄСЄэЄѓЁЂЄГЄЮАьВѓCDSЄђШЏЙдЄЙЄыЄДЄШЄЫЅЙЅзЅьЅУЅЩЄЌВдЄВЄоЄЙЄЋЄщЁЂЄвЄШЄФЄЮТпЩеЖтКФИЂЄђЅйЁМЅЙЄЫВПВѓЄтЅЙЅзЅьЅУЅЩЄЌВдЄВЄоЄЙЁЃЄГЄьЄЌЁЂCDSЄЫЄшЄыBISЕЌРЉЄЮГАТІЄЧЅоЅЭЁМЅЕЅзЅщЅЄЄђС§ТчЄЮЅЋЅщЅЏЅъЄЧЄЙЁЃИНКпЄЯЁЂЅаЁМЅМЅыIIЄЮИЗЄЗЄЄБПЭбЄЧP/LЄЮГЋМЈЄЌЕсЄсЄщЄьЄЦЄЄЄыЄЮЄЧЁЂP/LЄђИэЫтВНЄЗЄПЄъЁЂГЪЩеЄБЄђИэЫтВНЄЕЄЪЄЄИТЄъЄЯЬЕИТЄЮС§ТчЄЯЩдВФЧНЄШЄЪЄъЄоЄЗЄПЄЌЁЂAAAЄЮГЪЩеЄБЄЌЄЂЄьЄаЅъЅЙЅЏЛёЛКЄШЄЗЄЦЛёЫмЖтЄЮдЬТЛЄЯПДЧлЄЗЄЪЄЏЄЦЄтЄЄЄЄЄЮЄЧЁЂAAAЖфЙдЄЩЄІЄЗЄЮЄфЄъЄШЄъЄЧЄЯЛіМТОхЄЮBISЦЈЄьЄЌВФЧНЄШЄЪЄъЄоЄЙЁЃЄПЄРЁЂЄНЄьЄРЄБЄЧЁЂУЛДќХЊЄЫЄГЄѓЄЪЄЫРЎФЙЄЗЄПЄЮЄЧЄЗЄчЄІЄЋЁЉЁЁЁЁМТКнЄЮЅЋЅщЅЏЅъЄЯЄтЄУЄШЪЬЄЪЄШЄГЄэЄЫЄЂЄъЄоЄЙЁЃ

ДЪЗщЬРВїЄЫНёЄЋЄьЄЦЄЄЄыЄЮЄЧЁЂЄМЄвТПЄЏЄЮЪ§ЄЌЄГЄьЄђЦЩЄѓЄЧЖтЭЛДэЕЁЄЫТаЄЗЄЦЄГЄьЄоЄЧЄШЄЯАуЄУЄПИЋЪ§ЄђГиЄѓЄЧЄЄЄПЄРЄБЄьЄаЄШЛзЄУЄЦЄЄЄоЄЙЁЃ